目次

① 総合判断:割安・安定配当・増益基調。押し目買いの好局面

東テクは空調・省エネ機器の専門商社で、PER10.5倍・PBR1.84倍・配当利回り3.80%・ROE19.5%・自己資本比率58%と高い収益性・安定性を備えつつ割安感もあります。週足チャートは調整中ですが、出来高やMACDに底堅さが見え、中期〜長期の押し目買いに適した局面と判断します。

② 銘柄概要(2025年7月時点)

- 時価総額:約1,149億円(Kabutan)

- 株価:2,737円(07/11終値)

- PER(予想):10.5倍

- PBR:1.84倍

- 配当利回り:3.80%、1株104円(予想)

- ROE:約19.53%

- 自己資本比率:約58.2%

③ ファンダメンタル分析結果

| 指標 | 東テク(9960) | 業界平均 | 評価 |

|---|---|---|---|

| PER(予想) | 10.5倍 | 約14倍 | ◎(割安) |

| PBR | 1.84倍 | 約1.0倍 | △(やや割高) |

| ROE | 19.5% | 約8% | ◎(非常に高収益) |

| 配当利回り | 3.80% | 約2〜3% | ◎(高配当) |

| 自己資本比率 | 58% | 約40〜50% | ◎(健全) |

ファンダメンタル総合評価:A(収益性・配当・安定性・割安性のバランス良し)

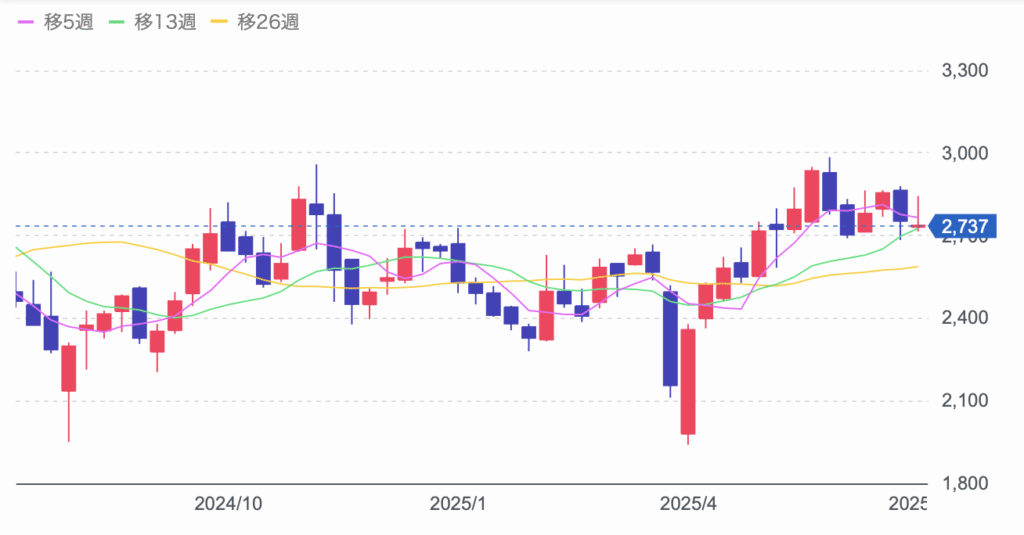

④ テクニカル分析(週足チャート)

yahooファイナンス

- 株価:2,737円 → 52週レンジ:1,940〜2,985円

- 短期線や中期線はやや下向きだが、長期線(約1,741円)より上で推移

- MACD:底打ち+ヒストグラムが増加、反転示唆(Yahooチャート確認)

- 出来高:調整流れながらも下落局面では底堅さ

テクニカル評価:B(調整局面だが、反転の兆しあり)

⑤ ニュースと見通し

- 2024年11月:経常利益を18%上方修正、配当を15円増額(通期88円予定)

- 過去12期連続増益、今期も増益・増配見通し継続

- 2025年3月期:売上高1,559億円・営業益149億円(+48%増)と好調

ニュース評価:A(増益・増配・業績絶好調の継続)

✅ 投資戦略まとめ

| 分析項目 | 評価 | 概要 |

|---|---|---|

| ファンダメンタル | A | 割安・収益性高・高配当・財務健全 |

| テクニカル | B | 調整中も反転兆しあり |

| ニュース | A | 業績・配当ともに強気継続 |

📌 投資判断:中期〜長期で押し目買い推奨。週足MACDの反転確認後に分割購入でリスク管理が有効。

引用元

※本記事は情報提供のみを目的としており、特定銘柄の売買を推奨するものではありません。投資判断は自己責任でお願いします。