目次

結論

新NISA制度の運用では、「可能な限り優良なインデックスファンドに投資すること」が最も合理的な戦略です。S&P500やオールカントリー(オルカン)といった広範囲に分散された低コストファンドに非課税枠を集中させましょう。

根拠:非課税枠のメリットを最大化するために「失敗しない投資先」が必要

新NISAの最大の魅力は、年間最大360万円(つみたて+成長投資枠)の非課税投資枠と、生涯で最大1,800万円まで利用できるという点です。

つまり、得られた利益に対して、税金(約20%)が一切かからないという非常に強力な制度です。

ただし、注意点があります。非課税だからといって損をしても税金が戻るわけではありません。特定口座であれば可能な損益通算や繰越控除は、新NISAでは利用不可です。

つまり、失敗が許されない非課税枠では、「負けにくい資産」に投資すべきということです。だからこそ、長期で実績があり低コストのインデックスファンドが適しています。

例:インデックス投資と個別株投資のリターン比較

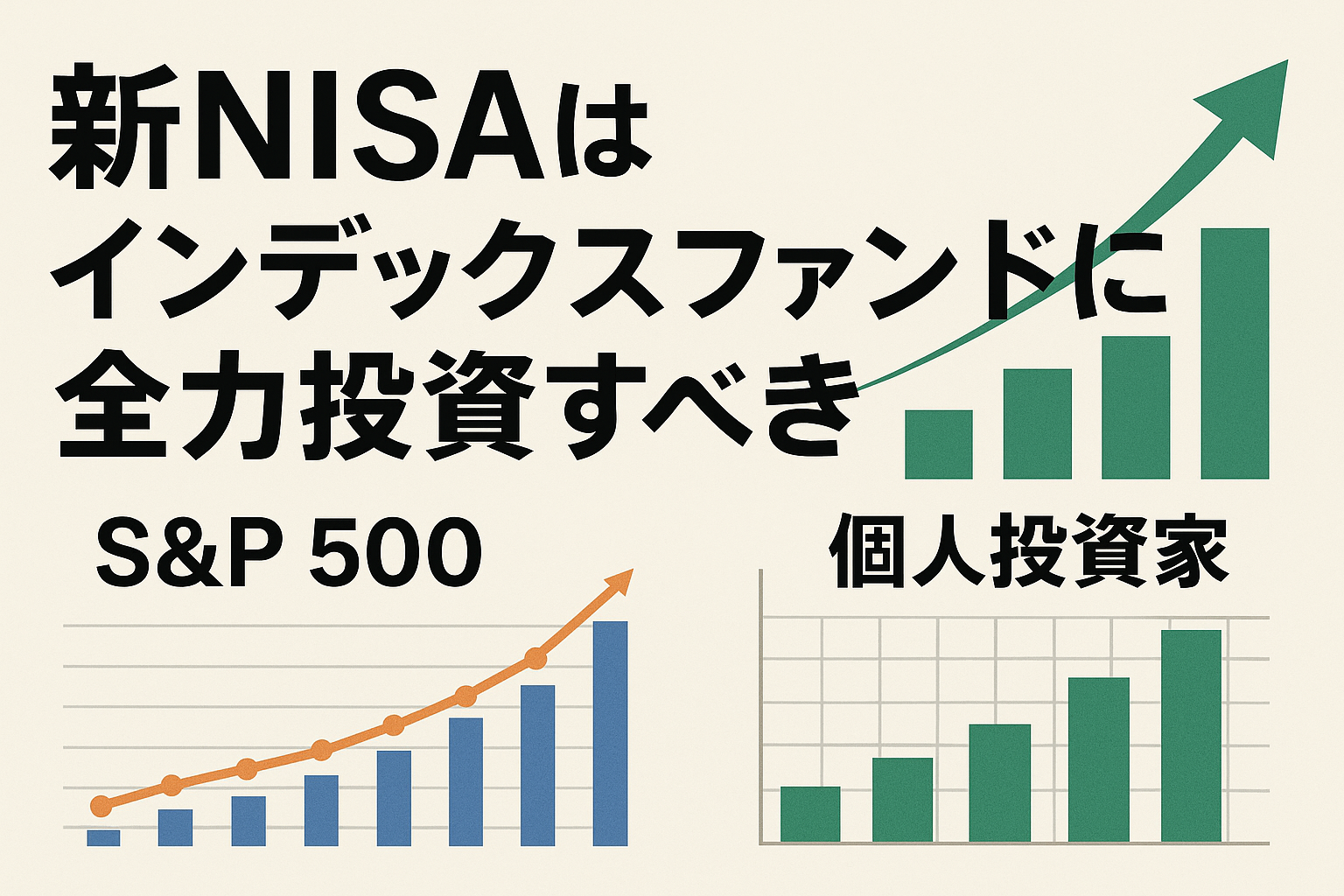

S&P500(インデックス)の過去リターン

- 過去10年間(2014–2024年)の年率平均リターンは約11.3%(実質8%)です。

- 過去20年間(2004–2024年)は年率約8.4%(実質5.7%)と安定した成績を記録。

- 過去100年間(~2025年まで)の年率平均は約9.96〜10.3%(実質6.7〜7.6%)とされています。

以上のデータから、インデックス投資による長期運用では、年平均およそ8〜11%程度のリターンが期待できることが裏付けられます。

個人投資家(個別株)の実現利回り

- 同じ期間でS&P500が年率約10.65%であるのに対し、平均的な個人投資家の実績は約7.13%にとどまります。

- 個人投資家の多くは長期的に市場平均に遅れを取り、インデックスに比べて年間3~3.7%ほど低い成果というデータがあります。

- 別の米国調査でも、20年間でS&P500が年利10.65%だったのに対し、個別株投資家の平均は7.13%に留まりました。

- 「平均的な個人投資家は、どの資産クラスでもベンチマークを下回る」という結論も示されています。

すなわち、個別株を中心とした投資では、実際の年率リターンが3〜4%程度に留まりやすく、インデックス投資には遠く及ばないという現実があります。

| 投資方法 | 期待年率リターン(税・手数料考慮前) |

|---|---|

| S&P500(10年間平均) | 約11.3%(実質8%) |

| S&P500(20年間平均) | 約8.4%(実質5.7%) |

| 全世界株式(オルカンなど) | 約8〜9% |

| 個別株(平均的個人投資家) | 約3〜4% |

出典(一部抜粋):

- JPモルガン資産運用ガイド

- バンガード年次レポート

- DALBAR社「Quantitative Analysis of Investor Behavior」

行動提案

非課税メリットを最大化するには、以下のようにインデックス投資を中心とした戦略が有効です:

- つみたて投資枠:eMAXIS Slim S&P500、全世界株式などを毎月積立

- 成長投資枠:同じくインデックスファンド or ETFにスポット投資

- 個別株投資は特定口座で実施し、損益通算を活用(やらなくてもいい)

まとめ

「NISA=自由に投資してOK」ではなく、「NISA=損が許されないからこそ、負けない資産を選ぶべき」です。

迷ったら、S&P500やオルカンのような世界的インデックスファンドに非課税枠を全力活用しましょう。

ひとこと

本当に個人的な意見ですので自分に従ってください。俺の結論は「大手ネット証券でSP500かオルカンへNISA枠埋まるまでできるだけ早く投資する」でした。