目次

① 総合判断:割安感と安定配当あり。中期〜長期の押し目買いに適した局面

オリックスは総合リース・不動産・不良債権運用など多角的な事業を展開する独特な金融持株会社です。ファンダメンタルにはPER9.8倍・PBR0.92倍・配当利回り3.63%・ROE8.76%と割安で安定した収益基盤があり、財務安全性も備えています。テクニカル面では週足で調整中ですが、全体的には中長期的に押し目買いの好タイミングと判断します。

② 銘柄概要(株探データ)

- 時価総額:約3兆8,448億円(出典:株探)

- PER(予想):9.8倍

- PBR:0.92倍

- 配当利回り(予想):3.63%

- ROE(実績):8.76%

③ ファンダメンタル分析結果

| 指標 | オリックス(8591) | 業界平均 | 評価 |

|---|---|---|---|

| PER(予想) | 9.8倍 | 約14倍 | ◎(割安) |

| PBR | 0.92倍 | 約1.0倍 | ◯(妥当〜やや割安) |

| ROE(実績) | 8.76% | 約8% | ◯(平均的収益性) |

| 配当利回り | 3.63% | 約2〜3% | ◎(高配当) |

総合評価:A(割安・高配当・安定収益を備えた優良株)

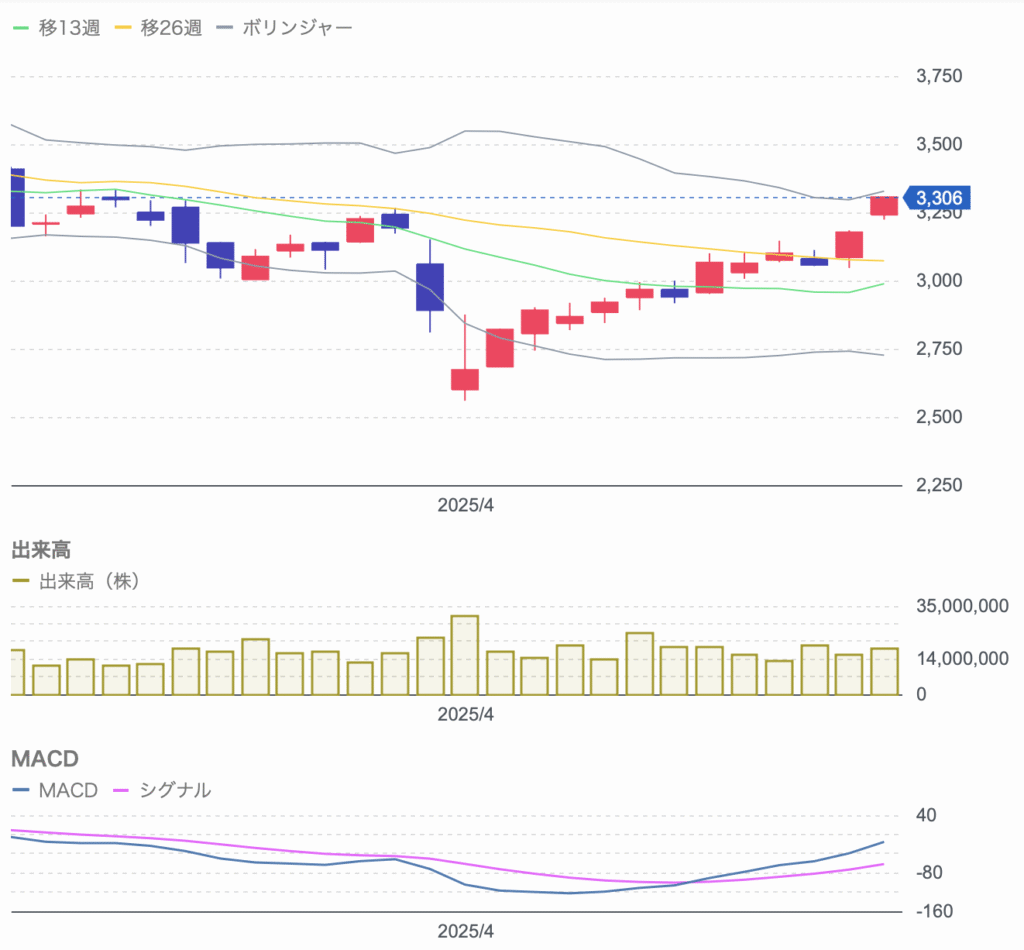

④ テクニカル分析(週足チャート)

Yahooファイナンス

- 現在値:約3,306円(2025年7月4日)

- 52週レンジ:2,559~3,788円

- 短期中期移動平均線が収束・週足でレンジ調整中

- 出来高はレンジ下限付近で底堅く推移

- MACDはややネガティブも、下値圏での収束傾向あり

テクニカル評価:B(レンジ調整中だが底堅く、反発チャンス)

⑤ 最近のニュースと見通し考察

- 2025年7月4日:米子会社OCUがHilcoグループを買収し、子会社化

- 2025年7月3日:自己株式取得・株主還元強化の開示あり

- 2025年6月26日:経営・組織改革を発表

- 2025年5月12日:2024年3月期は増収増益。2025年3月期も当期純利益1.6%増予想

ニュース評価:A(M&A・株主還元・増益で中期は強含み)

✅ 投資戦略まとめ

| 分析項目 | 評価 | 概要 |

|---|---|---|

| ファンダメンタル | A | PER割安・配当高・収益安定 |

| テクニカル | B | レンジ調整中。反発兆し観察 |

| ニュース | A | M&Aや自社株買いで還元強化 |

📌 投資判断:中期~長期での押し目買いを推奨。週足で反転サインを確認後、分割購入が有効。

引用元

※本記事は情報提供のみを目的としており、特定銘柄の売買を推奨するものではありません。投資に関する最終的な判断は、ご自身の責任で行ってください。