目次

① 総合判断:割安かつ高配当、調整後の反転兆しあり。中期~長期視点での押し目買いが有効

フォスター電機はスピーカーなど音響機器を主力とする電気機器メーカーで、ファンダメンタルズではPER約8.7倍・PBR0.57倍・配当利回り4.49%・ROE6.56%・自己資本比率57%と、割安かつ高配当で財務も健全です。

週足チャートでは調整局面ながらMACDが底を打ちつつあり、今が押し目買いの好機かつ反転チャンスとも言える水準と判断します。

② 銘柄概要(株探データ:2025年7月)

- 時価総額:約391億円

- PER(予想):約8.7倍

- PBR:約0.57倍

- 配当利回り(予想):約4.49%

- ROE(実績):約6.56%

- 自己資本比率:約57%

- 現在株価:約1,565円(2025年7月4日)

③ ファンダメンタル分析結果

| 指標 | フォスター電機(6794) | 業界平均 | 評価 |

|---|---|---|---|

| PER(予想) | 8.7倍 | 約14倍 | ◎(割安) |

| PBR | 0.57倍 | 約1.0倍 | ◎(割安) |

| ROE | 6.56% | 約8% | ◯(やや平均) |

| 配当利回り | 4.49% | 約2〜3% | ◎(高配当) |

| 自己資本比率 | 57% | 約40% | ◎(健全) |

総合評価:A(割安・高配当・健全財務)

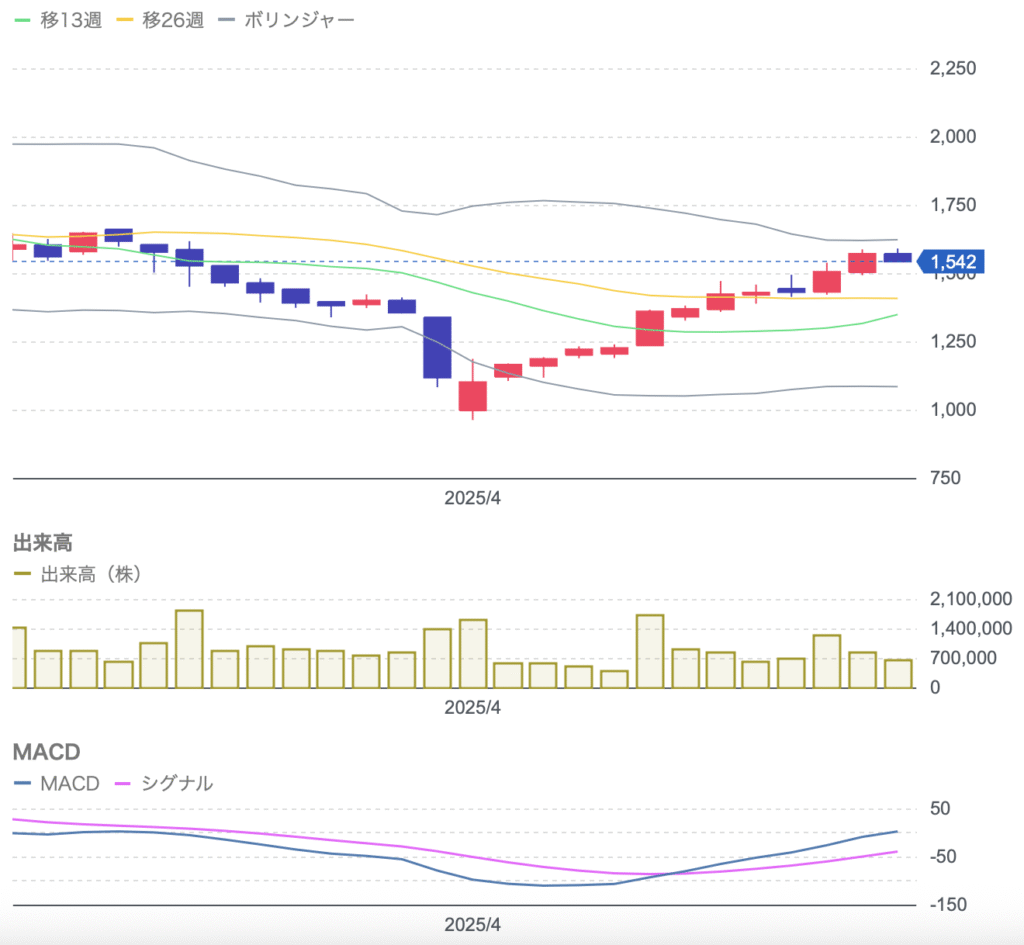

④ テクニカル分析(週足チャート)

- 株価は1,550~1,580円で推移中

- 短期・中期線は下向き、調整色強いもののMACDは上昇開始

- 出来高は調整後に底堅く、下値圏での反転可能性あり

テクニカル評価:B(調整局面だが反転兆しアリ)

⑤ 最近のニュースと見通し

- 2025年5月:連結売上高1,376億円(+12.4%)、営業利益68億円(+54%)と大幅増益

- 今期は減益見通しながら、10円増配を発表

- 車載音響・骨伝導技術に注力し中期投資を実施中

ニュース評価:B(業績改善・増配+構造転換期待)

✅ 投資戦略まとめ

| 項目 | 評価 | 概要 |

|---|---|---|

| ファンダメンタル | A | PER/PBR割安、高配当・健全財務 |

| テクニカル | B | 調整後の反転兆しあり |

| ニュース/見通し | B | 業績改善・増配+中期投資 |

📌 投資判断:中長期的に押し目買いを検討。週足MACDの反転サイン後に分割購入でリスク小。

引用元

※本記事は情報提供のみを目的としており、特定銘柄の売買を推奨するものではありません。投資判断は自己責任でお願いします。